Le tournant 2025-2030 : pourquoi la demande en crédits carbone de haute intégrité va dépasser l’offre

Il existe des moments où un marché change de trajectoire sans bruit, presque imperceptiblement, mais de manière irréversible. Le marché volontaire du carbone est précisément à ce point d’inflexion. Entre 2025 et 2030, la demande pour des crédits carbone de haute intégrité augmente plus vite que la capacité de production mondiale, créant l’un des cycles de tension les plus marquants depuis la création du VCM.

Ce n’est pas une dynamique fondée sur le marketing ou la communication climatique. C’est le résultat d’une pression réglementaire mondiale, d’engagements Net Zero juridiquement contraignants, et d’une transformation profonde des attentes des investisseurs et des certificateurs.

Une demande tirée par des obligations, pas par la communication

La nouvelle vague de demande n’a plus grand-chose à voir avec les achats volontaires destinés à soutenir une stratégie RSE. Elle repose désormais sur des cadres réglementaires et para-réglementaires qui exigent des crédits de haute intégrité, alignés sur des standards semblables à ceux de la conformité.

Plus de 4 000 entreprises cotées dans le monde seront soumises d’ici 2030 à des normes de reporting climatique obligatoires (CSRD en Europe, SDR au Royaume-Uni, règles SEC aux États-Unis lorsqu’elles seront effectives). Pour celles engagées sur des trajectoires Net Zero, les émissions résiduelles doivent être compensées par des crédits certifiés, robustes et traçables.

SBTi a renforcé cette dynamique en 2024 en clarifiant que les financements « beyond value chain mitigation » doivent impérativement passer par des unités à haute intégrité. L’espace pour les crédits de faible qualité s’est considérablement réduit.

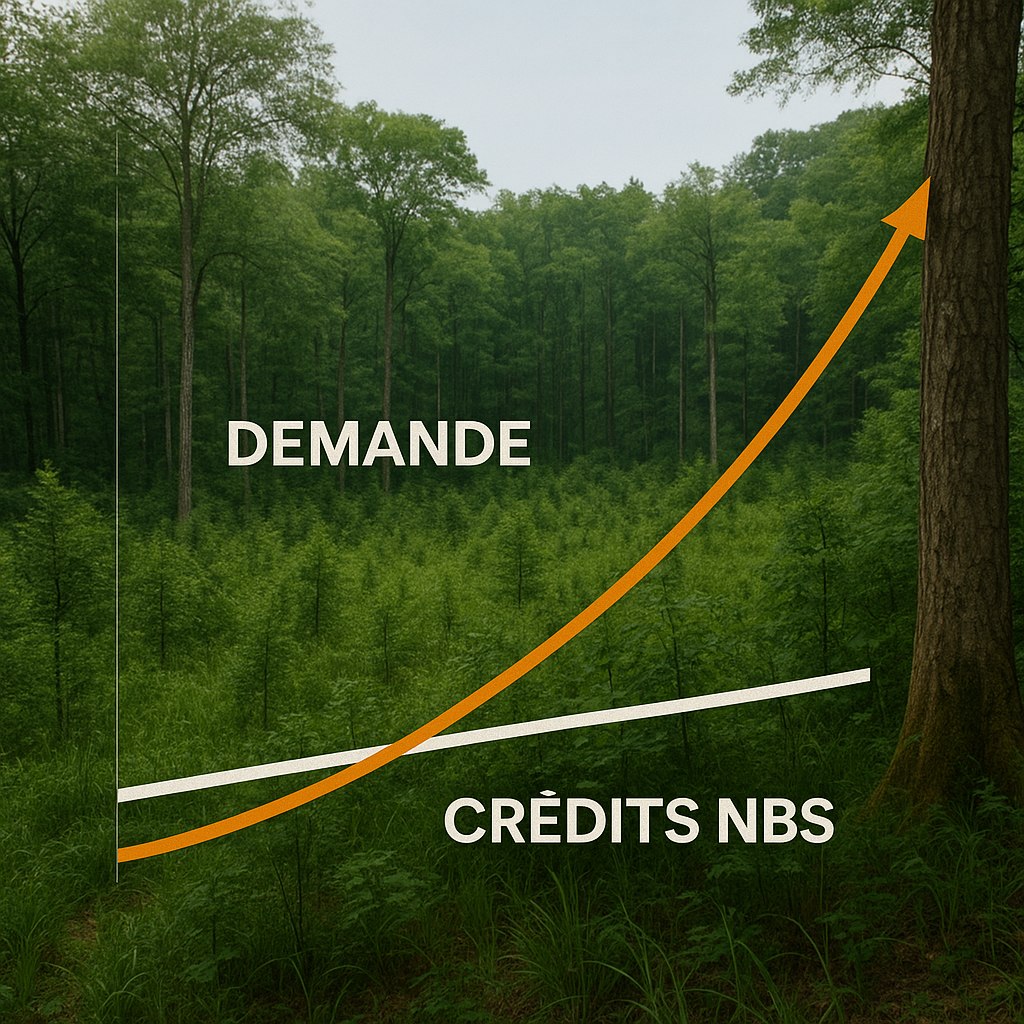

Des chiffres clairs : la demande s’accélère plus vite que l’offre

Les analyses convergent : la demande augmente plus vite que la production mondiale de crédits de qualité.

Selon McKinsey, la demande pourrait croître de 20 à 30 % par an jusqu’en 2030, atteignant 1,5 à 2,5 milliards de tonnes de CO₂. En parallèle, l’offre — notamment sur les projets basés sur la nature — progresse lentement, freinée par les contraintes foncières, la rigueur méthodologique et les cycles naturels de croissance.

L’Integrity Council for the Voluntary Carbon Market (ICVCM) estime qu’à peine 30 à 40 % des crédits existants pourraient répondre aux critères du label CCP d’ici 2025. Autrement dit, une majorité du stock actuel ne sera plus considérée comme « investissable ».

Cela crée un déficit structurel. Plusieurs estimations évoquent une pénurie pouvant atteindre 30 à 40 % de la demande d’ici 2030 si le rythme de création de nouveaux projets NBS ne s’accélère pas drastiquement.

Pourquoi l’offre ne peut pas suivre

Le problème ne vient pas d’un manque de volonté des développeurs, mais du tempo naturel et opérationnel des projets NBS.

Restaurer des terres, sécuriser un bail foncier, formaliser les accords communautaires, établir une baseline cohérente, mettre en place un système MRV fonctionnel… Tout cela prend du temps. Même dans les meilleures conditions, un projet de reforestation nécessite trois à cinq ans avant la génération des premières unités de carbone vérifiables.

Les exigences CCP — plus strictes sur la permanence, la fuite, et la vérification satellitaire — renforcent la confiance du marché, mais allongent le délai entre démarrage du projet et émission du premier crédit.

Chaque réforme destinée à améliorer l’intégrité du marché réduit mécaniquement la vitesse d’émission.

Une fenêtre stratégique : l’avantage va aux projets structurés tôt

Pour les développeurs de projets NBS, la période 2025-2030 constitue une fenêtre exceptionnelle. Les investisseurs recherchent désormais des projets à grande échelle, transparents, alignés CCP, capables de produire des crédits premium sur plusieurs décennies.

Les prix reflètent déjà cette rareté. En 2024-2025, les crédits NBS de haute intégrité se négociaient entre 25 et 35 USD/tCO₂, avec des primes dépassant parfois 40 USD pour les segments les mieux certifiés. Plusieurs analystes anticipent une montée continue des prix, alimentée par une compétition accrue entre grandes entreprises.

Les développeurs capables de démontrer une gouvernance locale solide, des modèles financiers crédibles et un MRV irréprochable obtiennent aujourd’hui des pré-achats et des offtakes pluriannuels à des conditions favorables.

Une décennie marquée par la rareté et l’intégrité

Le marché volontaire du carbone quitte progressivement son statut expérimental : l’intégrité n’est plus un avantage concurrentiel, c’est le ticket d’entrée. À mesure que la demande se renforce et que l’offre plafonne, la valeur se déplace vers les projets capables d’apporter une preuve rigoureuse, mesurable et vérifiable de leur impact.

Entre aujourd’hui et 2030, les projets gagnants seront ceux structurés avec une vision long terme, préparés pour les exigences CCP, et construits sur une base MRV capable de résister à tout audit. Les investisseurs l’ont compris… et le marché commence déjà à se réorganiser autour de cette nouvelle réalité.